국내 7%, 상해 40%, 광저우 10% 등 1분기 매출 감소 예상

중국을 비롯해 미국 등 국내 화장품 OEM 세계화에 앞장서고 있는 코스맥스도 우한폐렴인 코로나바이러스로 매출 등 실적하락이 감소될 것이란 전망이 나왔다.

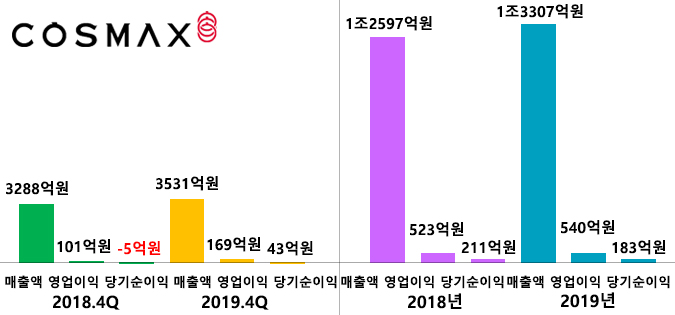

코스맥스는 2019년 실적을 공시했다. 연결기준 2019년 매출액이 1조3307억 원으로 전년대비 5.6% 증가했다. 같은 기간 영업이익은 540억 원으로 3.2% 증가했으며 당기순이익은 183억 원으로 –13% 감소했다. 또 4분기 매출은 3531억 원으로 전년 동기대비 7.4% 증가했으며 같은 기간 영업이익은 169억 원으로 67.2% 증가했다. 당기순이익은 43억 원으로 흑자로 전환됐다.

이 같은 코스맥스의 실적에 대해 유안타증권(박은정)과 이베스트증권(오린아), DB금융투자(박현진), 삼성증권(박은경) 등은 국내법인의 수익성이 좋아졌고 예상을 상회한 중국의 매출 호조로 견고한 성장을 했다고 평가했다.

하지만 코로나바이러스 사태가 발생돼 현지 공장의 조업일수 단축 등으로 1분기 실적이 크게 감소할 것으로 예상된다며 2020년 실적을 하향 조정할 필요성이 대두되고 있다고 지적했다.

유안타증권(박은정)은 코로나19가 우려된다. 지난주 11일부터 중국 공장 가동을 시작했고, 나아지고 있으나 중국 현지 기업들과 유사하게 정상화까지는 시간이 필요한 것으로 판단된다고 지적했다.

특히 1분기 실적은 코로나19의 영향권이다. 1분기 영업이익은 전년 동기비 92% 감익한 11억원 예상하며, 국내 7%, 상해 40%, 광저우 10% 매출 감소를 가정했다. 중국은 신규 확진자 증가 추세가 둔화되는 만큼 1분기 이후 점진적인 회복이 기대된다고 예상했다.

이베스트증권(오린아)는 2020년 1분기 신종 코로나 바이러스 이슈로 인한 영향은 불가피할 것으로 판단한다. 중국 상해 및 광저우 공장은 지난 주부터 가동을 시작했으나, 근무 인원이 100% 회복되려면 2월말까지는 기다려야 할 것으로 예상한다고 밝혔다.

따라서 중국법인의 영업 상황은 지속적으로 팔로우업 할 필요가 있다. 다만 온라인 고객사 비중 확대에 따른 긍정적인 효과는 올해 연간으로 나타날 것이며, 이에 중국 전체 연간 매출액 성장률은 10% 초반을 기록할 것으로 전망했다.

DB금융투자(박현진)은 코로나19 확산추세가 국내와 중국법인의 상반기 실적 기대치를 내리는 주요인이 될 것으로 보여 적어도 3월까지는 이익 모멘텀이 주목받기에는 어려울 수 있어 보인다. 긍정적인 점은 비용의 효율성 검토, 생산성 향상, 공정의 스마트화로 얻게 되는 이익 개선이라고 밝혔다.

삼성증권(박은경)은 중국 매출액이 전년대비 11% 성장하며 지난 2개 분기간 이어진 역성장세가 종료됐다. 코로나19 영향으로 1Q20 공장 가동 일수는 기존대비 2주 감소돼 영향이 있는 만큼, 수익성 및 현금흐름 위주의 영업 전략을 유지할 계획이라고 설명했다.

한편 유안타증권(박은정)은 코스맥스의 4분기 실적은 연결 매출 3,531억원(YoY+7%), 영업이익 169억원(YoY+67%)을 기록하며 컨센서스 영업이익 110억원을 54% 상회했다. 미국법인이 부진했음에도 1) 국내법인의 수익성 급증, 2) 예상을 상회한 중국의 매출 호조로 견고한 성과를 달성했다고 밝혔다.

▶국내법인 매출은 전년동기비 9% 성장한 1,846억원, 영업이익은 145% 증가한 132억원을 기록했다. 예상 수준의 매출이었으나, 수주 상위 5개 고객사의 광군제 물량 증가 및 글로벌 기업의 리뉴얼 제품을 본격 공급함에 따라 수익성 측면에서 유리했던 것으로 보인다. 3분기 누적 영업이익률은 5.0%였으나, 4분기는 7.2%를 돌파했으며, 이는 수주 환경이 좋았던 2016년 수준에 육박하는 체력이다고 설명했다.

▶중국 매출 전년동기비 11% 성장한 1,512억원, 합산 순이익은 26% 감소한 77억원을 달성했다. ▷상해법인의 매출은 전년동기비 1% 감소, 전분기비 42% 상승한 1,180억원을 기록했다. 온라인 고객사의 확대, 기존 고객사의 광군제 물량 증가로 수주 약세 우려가 다소 해소됐다. ▷광저우법인의 매출은 전년동기비 88% 증가, 전분기비 30% 상승한 332억원을 달성했다. 광저우법인은 중국 온라인 대표 로컬 브랜드의 수주 확대, 품목군 확대 등에 힘입어 매출 강세가 이어졌다. 중국 매출은 견고했으나, 그에 비해 ▷합산 순이익은 26% 감소하며 아쉬웠다. 상해법인과 광저우법인이 각각 27%, 24% 감소했는데, 상해법인은 영업/마케팅/R&D 인력 충원이 3분기부터 이어졌고, 매출이 감소함에 따라 수익성이 하락했다. 광저우법인은 완제품 기여도가 80%까지 급증함에 따라 수익성 하락이 예견되었다. 이는 매출 급증이 동반되고 있어 우려 수준은 아니다고 평가했다.

▶미국 매출 전년동기비 14% 감소한 324억원, 합산 손실은 108억원으로 손익분기점 이하의 상황이 지속되었다. USA법인은 예정 프로젝트의 연기로 매출이 다소 감소했으며, 고정비 부담으로 손실은 지속되었다. 누월드는 영업 부진에 따른 매출 약세가 이어졌으나 현재 개선 중인 것으로 파악된다고 설명했다.